養老金的稅收優惠

養老金是用於在退休期間支持一個人的基金。這些付款是定期支付的。儲蓄在養老基金中的錢是延稅的。許多人使用養老金計劃為退休儲蓄。這種退休計劃有幾個優點。首先,您可以利用保證利率。

儲蓄到養老金計劃的稅收減免

如果您為退休儲蓄,您可能有資格獲得稅收減免。根據您參與的養老金計劃,您的供款可能會獲得統一稅率的退稅,或者您可能會獲得較低的稅率。如果您是養老金計劃的成員,您也可能有資格獲得一次性供款。

您可以為 退稅年金 https://www.qdap.com.hk/ 計劃供款的金額是有限的。您可能無法儲蓄超過年度津貼。但是,如果您超過限額,您可以結轉前三年未使用的津貼。要利用這種減免,您需要確保您的供款等於或低於您的年收入。

養老金繳款的稅收減免是增加退休儲蓄的好方法。政府將匹配高達 25% 的供款,如果您是較高稅率的納稅人,您甚至可以申請第二個 25%。但是,您應該知道,稅收規則將來可能會發生變化。

僱員和雇主的供款都可以獲得儲蓄到養老金計劃中的稅收減免。只要您的供款低於 PS4,000,您就有資格獲得最高 PS40,000 的稅收減免。這項減免還將減少您的稅單,因為您的養老金計劃將代表您申請減稅。這可以讓高稅率納稅人的生活更輕鬆,因為他們不必擔心聯繫 HMRC。

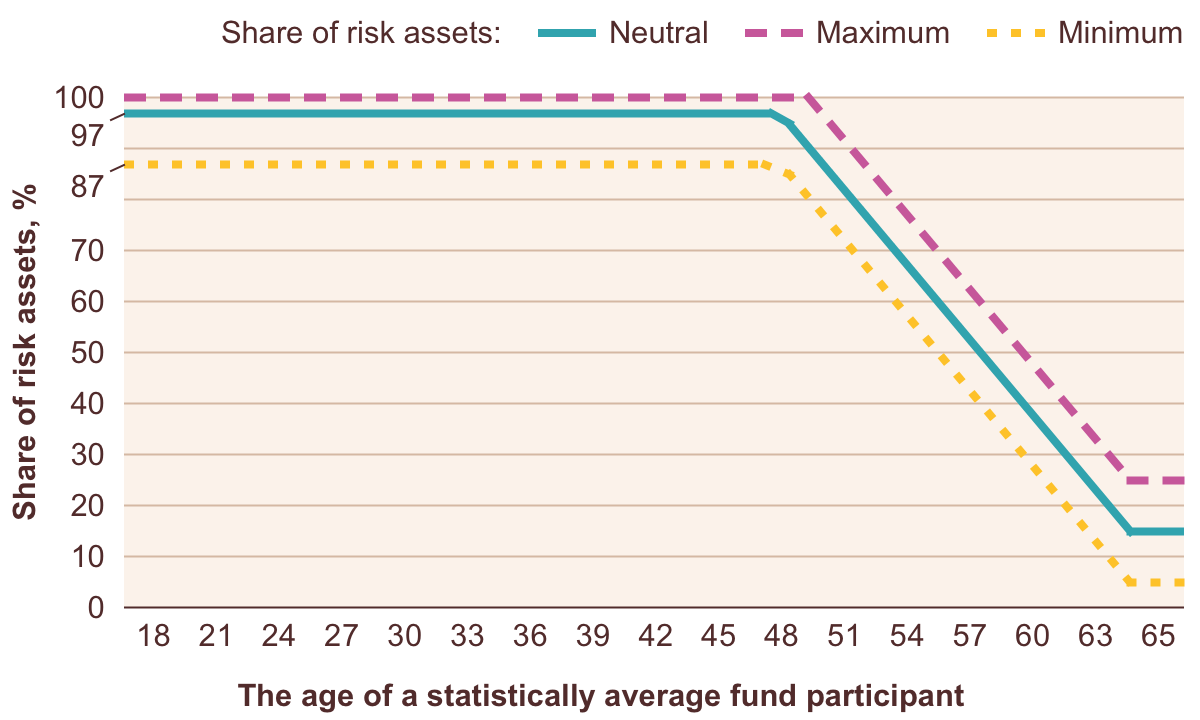

保證利率

從 2015 年 1 月開始,政府將養老金/人壽保險計劃的保證利率降低至 1.25%。這僅適用於在 2014 年之後開始其養老金/人壽保險計劃的客戶。這一變化將對殘疾保險費產生直接影響,因為它對有保證的養老金支付設定了長期上限。

您收到的保證退稅年金收入金額是使用基於養老金現值的公式計算的。它會考慮精算因素,包括年齡,來計算您未來養老金收入的現值。它還考慮了精算師協會發布的死亡率表和美國國稅局每月更新的最低現值分段率。

從養老金罐中一次性獲得免稅的稅收影響

當談到從您的養老金罐中獲得一筆免稅的一次性款項時,您會想了解稅收影響是什麼。您一次性支付的所得稅將從提款總額中扣除。您還需要在納稅申報表中包含您的總收入。如果您支付的費用超過應有的費用,這一點尤其重要。

從養老金中一次性領取免稅的主要風險之一是,您可能會想一次性花掉所有的錢。這種策略可以使您長期依賴國家福利。它甚至可能導致多付稅收抵免或高收入兒童福利費用。它還可能對您為其他養老金供款的能力產生負面影響。

您可以考慮根據需要動用您的養老金,並將免稅現金分攤到多次提款中。但是請記住,每次提款的那部分都是應納稅的,因此您需要對未來的供款設定限制。如果您仍然有大量養老金,您可能需要考慮購買年金。年金是確保您餘生有固定收入的好方法。

從您的退休金罐中一次性提取免稅金額可能是一個令人困惑的決定。雖然從您的養老金中一次性提取 25% 是免稅的,但剩餘的 75% 將按您的邊際稅率徵稅,該稅率基於您在納稅年度的總應稅收入。因此,您需要諮詢您的稅務顧問和養老金專業人士,以確保正確的選擇適合您。

如果您希望收到有關QDAP的更多信息,請訪問我們的網站與我們聯繫。